TFG:

La transformación de la banca tradicional a la banca digital

Presupuesto Inmediato Calcula tu precio

Tipo de trabajo:

Tipo de redacción:

Tipo de investigación:

Areas de Estudio:

Resumen

Introducción. En la actualidad, el sector de la economía, a través de las entidades financieras, se ha constituido como uno de los ejes principales en los procesos de digitalización que fomenta la globalización y universalización de las empresas prestadoras de servicios y productos. Las transacciones online se presentan como una alternativa funcional con características de ser flexibles, seguras, dinámicas y competitivas en el contexto financiero. La aparición del internet, el potencial de los ordenadores y las diversas herramientas online se han incrementado de forma exponencial. El impacto generado en la modificación de paradigmas promueve la colaboración entre los métodos online y tradicionales, sin afectar el desarrollo que posee la digitalización en los intercambios financieros.

Objetivos. Describir el proceso de transformación de la banca tradicional a la banca online.

Metodología. El estudio se realizó en dos fases. La primera fase dirigida a ejecutar una revisión de la bibliografía sobre los aspectos teóricos de la transformación de la banca tradicional a la banca online. Para ello, se revisarán diversas fuentes bibliográficas entre las que destacan Scielo, Dialnet, Cochrane. Además, se revisarán las bibliotecas digitales de las universidades. La segunda fase se caracterizará por la realización del análisis del entorno de una institución bancaria tradicional que se procura inicie su proceso de transformación a la banca online. Para ello se utilizarán instrumentos de gestión como la matriz FODA y el análisis PEST. Con ello se buscará establecer los requerimientos, estrategias y factibilidad de realizar el proceso de transformación.

Resultados. Las observaciones realizadas indican que existe un entorno a las bancas tradicionales que favorecen su transición hasta la banca online.

Conclusiones. Se concluye que el proceso de transformación de la banca requiere una inversión en tecnología, seguridad, campaña para los usuarios, participación de la gerencia, así como crear canales digitales que le faciliten al usuario un acceso las 24 horas al día y todos los días del año a los servicios financieros que estas ofrecen. Además, esto les permite tener un acceso global para gestionar sus transacciones, lo que permite disminuir la brecha geográfica y presencial de asistir a las oficinas bancarias. La banca online se vislumbra como el futuro de la banca y los mercados financieros.

Palabras Clave: ¨Banca tradicional¨, ¨banca online¨, ¨Transformación digital¨, ¨Economía” y ¨Digitalización¨

Abstract

Introduction. Currently, the economic sector, through financial entities, has become one of the main axes in the digitalization processes that promote the globalization and universalization of companies that provide services and products. Online transactions are presented as a functional alternative with the characteristics of being flexible, secure, dynamic and competitive in the financial market. The appearance of the Internet, the potential of computers and various office tools have increased exponentially, therefore, the impact generated in the modification of paradigms promotes collaboration between online and traditional methods, without affecting development. that digitization has in financial transactions.

Objectives. Describe the transformation process from traditional banking to online banking.

Methodology. The research will be carried out in two phases: The first phase will be aimed at carrying out a bibliographic review on the theoretical aspects of the transformation processes from traditional banking to online banking. To do this, various bibliographic sources will be reviewed, among which Scielo, Dialnet, Cochrane stand out. In addition, the digital libraries of the universities will be reviewed. The second phase: will be characterized by carrying out an analysis of the environment of a traditional banking institution that seeks to begin its transformation process to online banking. For this, management instruments such as the SWOT matrix and the PEST analysis will be used. This will seek to establish the requirements, strategies and feasibility of carrying out the transformation process.

Results. The results obtained indicate that there is an environment for traditional banks that favours their transition to online banking.

Conclusions. It is concluded that the banking transformation process requires an investment in technology, security, campaign for users, participation of management, as well as creating digital channels that provide the user with access 24 hours a day and all days a year to the financial services they offer, in addition, this allows them to have global access to manage their transactions, which reduces the geographical and in-person gap between attending bank offices. Online banking is seen as the future of banking and financial markets.

Keywords: ¨Traditional banking¨, ¨online banking¨, ¨Digital transformation¨, ¨Economy¨ and ¨Digitalization¨.

Índice

1. Introducción

2. Objetivos de la investigación

3. Estado de la cuestión

3.1. La banca online

3.2.El Blockchain

3.3.El big Data

3.4.La Inteligencia Artificial

3.5.La tecnología biométrica

3.6.La banca online en España

3.7.El proceso de digitalización de la banca en España

3.8.El uso de la tecnología digital y de comunicación en España

3.9.Las oportunidades de la digitalización de la banca

3.10.Los riesgos de la digitalización de la banca

3.11.La seguridad en la banca online

4. Metodología

4.1. El análisis del entorno

5. Discusión

6. Conclusiones

Referencias

1. Introducción

En la actualidad, el sector de la economía a través de las entidades financieras se ha constituido como uno de los ejes principales en los procesos de digitalización que fomenta la globalización y universalización de las empresas prestadoras de servicios y productos. Esto permite observar las diversas fases de transformación a las cuales se ha sometido la banca desde su constitución tradicional hasta los requerimientos online que actualmente se ejecutan. Las transacciones online se presentan como una alternativa funcional con características de ser flexible, seguras, dinámicas y competitivas en el mercado financiero. Sin embargo, lo previamente resaltado implica la relación de agentes externos e internos a la banca para facilitar la adecuada armonía en la aplicación de la digitalización comercial. (Arguedas, Sanchez, & Martin, 2019)

Por su parte, la época o etapa de la información y de la tecnología se vincula a las diversas innovaciones y avances de carácter tecnológico que han atravesado las instituciones tradicionales, y si bien se establece el año 1970 como el inicio de la era digital por la aparición inicial de los equipos de computación y su aplicación en diversos ámbitos de la vida, fue con la aparición de internet que el potencial de los ordenadores y de las diversas herramientas ofimáticas se ha incrementado de forma exponencial. Por ello el impacto generado en la modificación de paradigmas promueve la colaboración entre los métodos online y tradicionales, sin afectar el desarrollo que posee la digitalización en las transacciones financieras. (Rojas, 2016)

Además, la presencia de la banca digital y la creación de los individuos digitales se considera como un proceso complejo donde intervienen diversidad de factores, que incluyen a las entidades financieras y a los propios usuarios de estas. Por ende, se ha desarrollado un nuevo enfoque en la dinámica de las entidades bancarias que posee como elemento caracterizador la innovación y avance asociado a las tecnologías. Por esta razón, el mercado financiero español ha debido realizar las adaptaciones pertinentes como la reestructuración de su sistema, las regulaciones necesarias y su adaptación a los estatutos de la Unión Europea, con la finalidad de lograr la rentabilidad y sostenibilidad del sistema financiero en el país. (Bueno, Longo, Paz, & Morcillo, 2017)

Por lo anteriormente expuesto, se inicia la ejecución de un análisis del proceso de transformación que debe ejecutarse en la banca tradicional para su inclusión en el contexto online y con ello resaltar los diversos beneficios que conlleva su aplicación en las transacciones comerciales ejecutadas por las instituciones financieras. Es común resaltar que las innovaciones tecnológicas se han destacado por la rapidez con la que están ocurriendo y observando un proceso dinámico de la velocidad con la que se emplean estos cambios y la practicidad con la que las personas acogen estas modificaciones. Se pronostica que en un lapso de cincuenta años la capacidad de los ordenadores pueda superar a la capacidad fisiológica del cerebro de los seres humanos, lo que hace inminente una diversidad de cambios en la dinámica y realización de acciones cotidianas. Por lo tanto, el proceso de transformación llegará a la cotidianidad de las personas y la adaptabilidad digital será la diferencia esencial en la diferenciación de las instituciones exitosas y aquellas que se mantengan en la tradicionalidad de sus sistemas. (Massanell, 2016)

Concatenado a lo anterior, el proceso evolutivo que sufren las entidades bancarias hacia la modernidad digital influye en la disminución de estructuras físicas para la realización de acciones bancarias. Por lo que los avances tecnológicos, desde sus inicios, pusieron de manifiesto sus beneficios en las actividades de las personas por el acceso global, seguridad y facilidad para los procesos financieros de baja complejidad como pagos o solicitud de bienes y servicios. (Belloch, 2015)

2. Objetivos de la investigación

2.1. Objetivo general

Describir el proceso de transformación de la banca tradicional a la banca online.

2.2. Objetivos específicos

- Conocer los aspectos inherentes a la banca online.

- Analizar el entorno del proceso de transformación.

- Determinar la importancia de la transformación de la banca tradicional en online.

3. Estado de la cuestión

3.1. La banca online

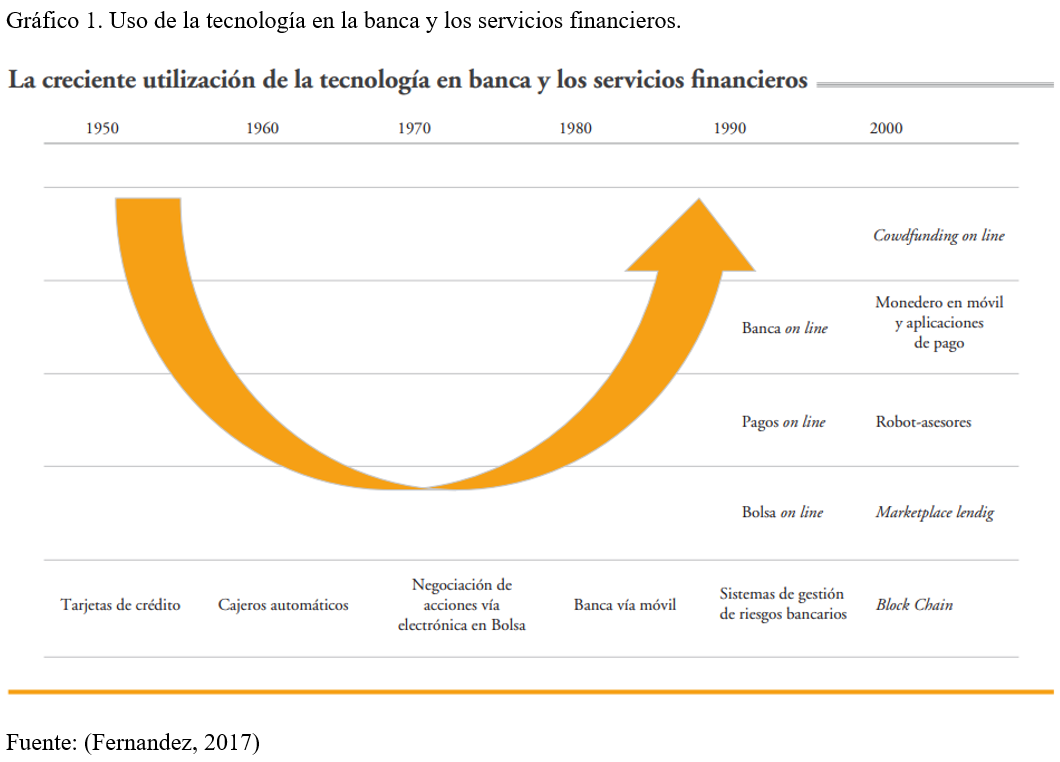

Al plantear la evolución que ha padecido la banca, desde los inicios de este proceso se ha aprovechado de los beneficios de la tecnología del momento para lograr incrementar el alcance de las instituciones bancarias. Debe resaltarse que a mediados del siglo pasado aparecen los primeros métodos de pago que contrastarían con los medios tradicionales como el dinero en monedas y billetes. Este método utilizaría la modalidad de crédito a través de tarjetas como aval para pagar la adquisición de bienes y servicios. Hasta este momento, coexistían la banca tradicional y electrónica, pero a medidos del año 2007 con la incursión de la telefonía inteligente es cuando se inicia la aplicación de la banca digital u online. Esto llevó al desarrollo de páginas web de las instituciones bancarias, así como la creación de aplicaciones digitales que facilitan a los usuarios el acceso a los diversos servicios ofertados por la banca. (Massanell, 2016)

Es necesario establecer las diferencias existentes sobre banca electrónica y banca online. En la primera, la actividad bancaria se desarrolla mediante la utilización de métodos o vías de carácter electrónico como pueden ser los cajeros automáticos, telefonía o mediante el empleo de diversas vías de comunicación. Por su parte, la banca online basa su potencial de acción en el empleo de internet como medio de interconexión global entre los clientes externos e internos y los administradores financieros. Por este motivo, al considerar la banca como online se está en presencia de una institución omnipresente y con una disponibilidad en todos los días del año y la totalidad de las horas diarias. (Fernandez, 2017)

Este contexto tecnológico impulsó a las instituciones financieras tradicionales a incrementar su capacidad competitiva en el mercado, debido a que la tecnología disruptiva se había convertido en una opción rápida, precisa, eficaz y eficiente, segura y con un amplio espectro de seguridad para la protección de los datos de los clientes y sus transacciones, fomentar el valor de los beneficiados finales y la maximización de la oferta de productos digitales dirigidos a la población digital y los clientes de la banca tradicional. (Bueno, Longo, Paz, & Morcillo, 2017)

Por lo previamente descrito, se puede definir a la banca online de esta manera:

(…) ¨el mundo digital ha cambiado la dinámica tradicional de la banca, ofreciendo productos enfocados en el consumidor y sus necesidades. Se trata de un consumidor que demanda transacciones en tiempo real, seguras y eficientes, y al que las nuevas tecnologías lo empoderan para: a) administrar sus productos a través de plataformas a las que pueden acceder desde cualquier lugar y en cualquier momento; b) conocer de primera mano la oferta de productos y servicios; c) comparar las opciones que le ofrece el mercado y d) emitir opiniones y defender sus derechos de manera más efectiva. Otra faceta de las nuevas tecnologías consiste en el impacto potencial que tienen para impulsar la inclusión financiera, particularmente en sectores de bajos ingresos¨ (Asobancaria, 2017)

Esta definición, favorece que en el siglo XXI se genere la presencia de otros elementos competitivos para la banca tradicional, y que, en cuanto al conocimiento sobre el manejo y desarrollo de acciones en internet, se les reconozca como prestadores de servicio financiero de forma digital. Esta capacidad del manejo digital de las finanzas ha logrado que diversas empresas y organizaciones digitales como Facebook o Amazon, entre otros, inicien un fenómeno de adaptación de sus plataformas para incursionar en la prestación de este tipo de servicios y de esta forma incrementar el potencial económico de estas. (Fernández, 2017)

A continuación, se puede observar un mapa cronológico donde se discriminan las modificaciones y adaptaciones que ha sufrido la banca tradicional hasta los diversos métodos digitales que se consiguen en la actualidad, demostrando de esta manera que la implementación de la tecnología de la información y la red en el mercado financiero puede generar beneficios para la banca online y sus usuarios.

3.1.1. Las herramientas de la banca online

La banca online aplica diversas herramientas tecnológicas que son utilizadas para garantizar los diversos beneficios de su empleo sobre la banca tradicional. Entre ellas están el Big Data, Blockchain, inteligencia artificial, tecnología biométrica, ampliación de las páginas web y aplicaciones bancarias. (Vargas, 2021)

3.2. El Blockchain

Se define el Blockchain o en español la cadena de bloques, como la forma en la cual se puede resguardar la información para su posterior análisis y uso. La información es resguardada en forma de token, donde el mercado es quien dispone y pondera su valor. Posteriormente, todas las transacciones realizadas son agregadas a la cadena, donde de forma cronológica van incrementado los bloques. La participación de los clientes en las transacciones determinará, según las disposiciones de oferta y demanda en el mercado, la valoración que recibirán los tokens. (Zavala, 2018)

En complemento a lo anterior, la cadena Blockchain emplea los algoritmos para generar una red de información encriptada que permite generar una base de datos con un elevado sistema de seguridad para proteger las transacciones de los diversos usuarios. (Vargas, 2021)

3.3. El big data

Éste se puede definir como la información que no es posible analizar o discriminar por métodos tradicionales, y debido a esta característica poseen la capacidad de acumularse por largos periodos de tiempo complicando aún más la situación. Por ende, se requiere de elementos tecnológicos que faciliten la organización y manejo de la información acumulada. Con todo ello, el objetivo fundamental del manejo de los datos es obtener conclusiones concretas de la información acumulada que servirá para tomar decisiones en las empresas o en situaciones que lo ameriten. (Camargo, Camargo, & Joyanes, 2015)

Sugieren los autores que el Big Data posee tres caracteres o dimensiones que se describen a continuación:

- Volumen: diariamente se genera la producción de datos e información que incrementa el volumen de las bases de datos, por lo que mediante este proceso el análisis de estos datos puede estar actualizado con el manejo adecuado.

- Variedad: por su parte los datos poseen una diversidad de contenido y distintos niveles de prioridad. Se presentan datos estructurados y no estructurados. Los datos no estructurados son los que se originan de las redes sociales, páginas web o elementos similares.

- Velocidad: hace referencia al tiempo como medida para establecer la rapidez con la que se producen los datos. (Camargo, Camargo, & Joyanes, 2015)

3.4. La inteligencia artificial

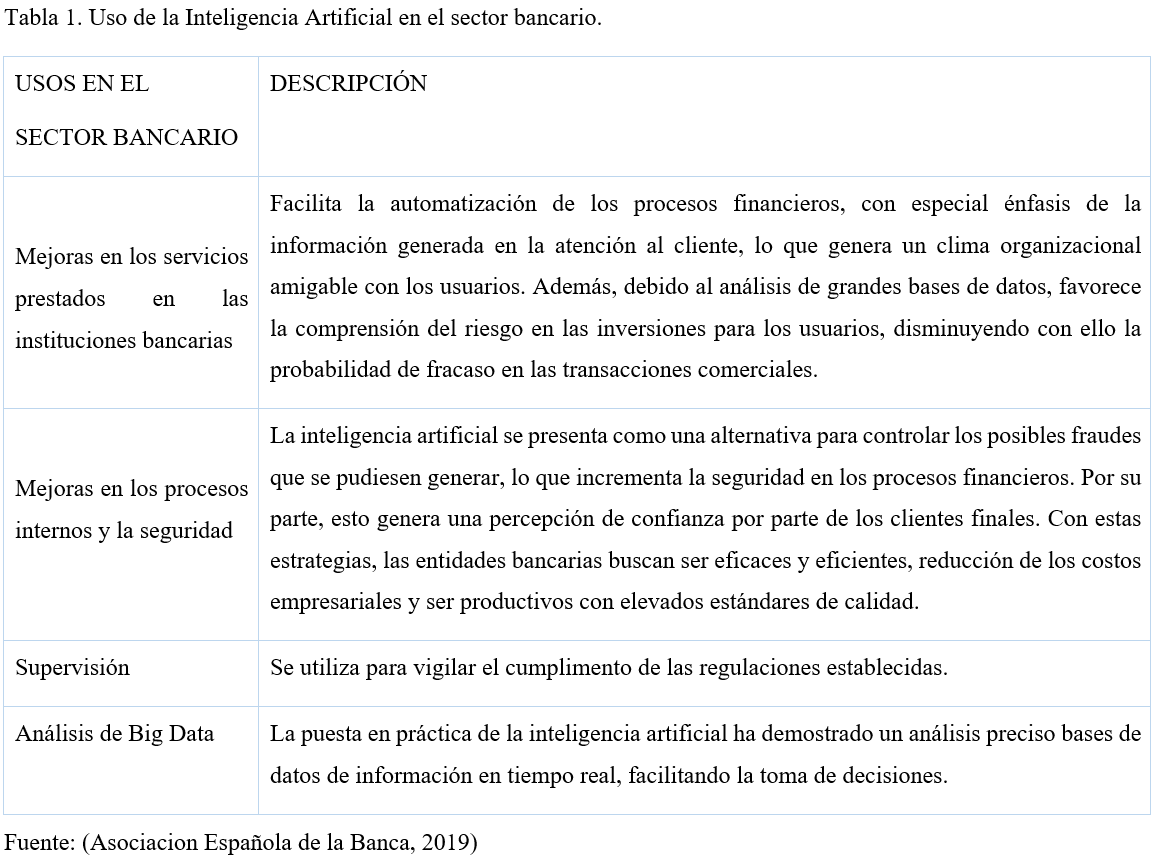

Definida como una disciplina para lograr automatizar la sistematización de las decisiones esenciales para los seres humanos, así como el plan estratégico necesario para lograrlo, con la aplicación de logaritmos complejos matemáticos y sistemas informáticos para el manejo de bases de datos de gran tamaño en el menor tiempo posible. En la actualidad es la herramienta de mayor empleo por parte de las personas, ya que su análisis del contenido informativo permite alcanzar objetivos con una mayor precisión que las tomadas por los seres humanos, donde las emociones, sentimientos o diversas variables pueden incidir sobre la decisión a tomar. Los análisis más comunes obtenidos de la inteligencia artificial abarcan los descriptivos, predictivos y prescriptivos. Además, es una de las herramientas de mayor uso en el mercado financiero. (Asociacion Española de la Banca, 2019)

3.5. La tecnología biométrica

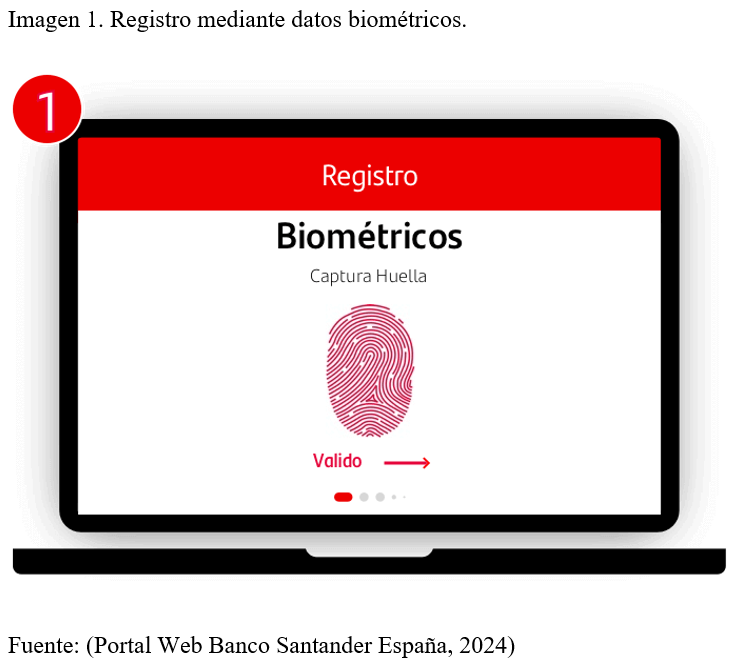

Su uso en el sistema financiero prevalece en los procesos de identificación del cliente como medida de seguridad. La lectura de huellas, reconocimiento facial, entre otros, han sido algunos métodos que disminuyen la probabilidad de fraude por la falsificación de identidad. (Vargas, 2021)

En la imagen se observa parte del proceso de verificación de datos biométricos por parte del usuario en la página web del Banco Santander España.

En complemento a todo lo anterior, la banca ha colocado al servicio de sus clientes las bancas móviles y la banca online, que facilitan los servicios ofrecidos a los clientes mediante el empleo de mensajería de texto, llamadas telefónicas o la instalación de aplicaciones en la telefonía móvil. Por su parte, las bancas poseen dominios sencillos para proporcionar una experiencia más rápida y cómoda para los usuarios. Mediante esta vía se puede evitar la necesidad de asistir a las oficinas bancarias utilizando este tipo de canales de comunicación.

3.6. La banca online en España

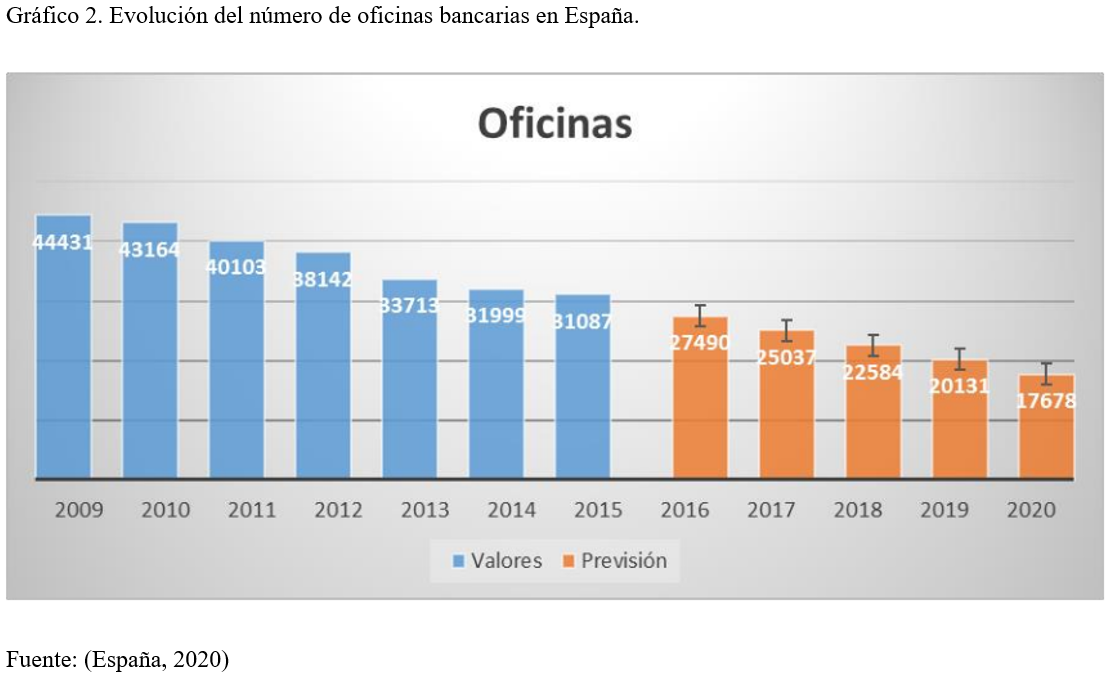

En España se presenta un escenario con la banca tradicional que puede entenderse como la disminución de las entidades bancarias y, por consiguiente, la disminución de los trabajadores de éstas. Este proceso está asociado a la crisis financiera generada en el 2007, donde el cierre de diversas oficinas bancarias llevó a un colapso en el uso de los productos y la atención a los clientes de las pocas instituciones que quedaban abiertas. Este fenómeno bancario proporciona una oportunidad para la aplicación de métodos digitales para cumplir con los requerimientos de las personas que los requieren, quienes reclaman de la atención ante el uso de los activos. (España, 2020)

En la gráfica se puede apreciar, el descenso en las oficinas bancarias distribuidas por toda la geografía española:

Ante esta realidad, la implementación de nuevas estrategias comerciales generó la aplicación de vías online para lograr llegar a los clientes. Esta estrategia logro captar al público joven quienes poseen un amplio manejo de internet. Por este motivo y de forma antagónica, la cantidad de usuarios online se incrementaron en este lapso del tiempo, mientras que las instituciones bancarias tradicionales disminuyeron sus oficinas. Este paradigma demuestra que la banca online se convierte en el presente y futuro de las transacciones bancarias en España y a nivel internacional.

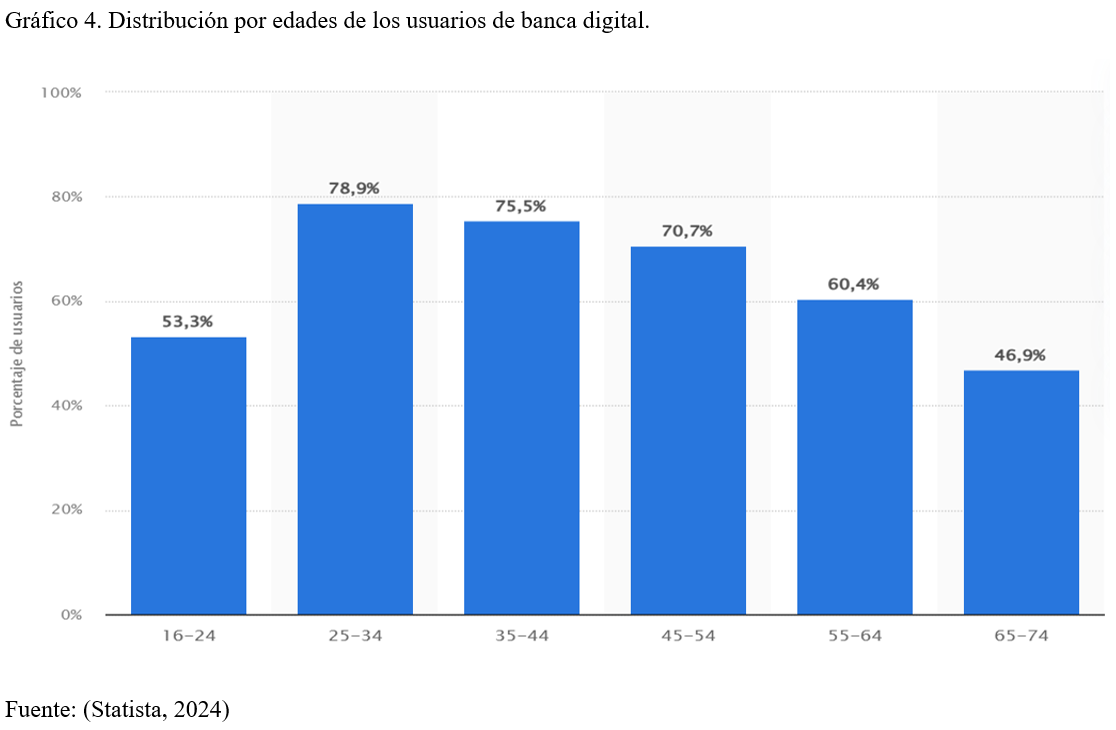

Es importante destacar que, si bien la implementación de la banca online, en sus inicios, estuvo destinada a captar a la población joven, las estadísticas actuales demuestran que el empleo de ésta se encuentra distribuido por todas las edades, disminuyendo la brecha generacional en la tecnología financiera y sus aplicaciones.

Se puede observar que el grupo de edades que en mayor porcentaje utilizo este tipo de banca son los jóvenes de 25 a 34 años.

3.7. El proceso de digitalización de la banca en España

El proceso de digitalización es considerado como constante e imparable. La tecnología está inmersa en la cotidianidad y el incremento de los clientes de este tipo de servicios está en aumento. La banca ha iniciado este proceso por los diversos beneficios que plantea, entre ellos destacan:

- El acceso inmediato a infinidad de clientes potenciales.

- El aumento en el uso de los teléfonos digitales.

- La adaptación de las organizaciones a la era digital.

- La rápida interacción del usuario con la institución bancaria.

- El elevado potencial de almacenamiento y procesamiento de datos por los ordenadores. (Toloba & Del Rio)

A nivel internacional la regulación y supervisión las transacciones realizadas por la banca online son complejas. Es por ello que la supervisión y control de estos instrumentos financieros debe realizarse mediante un amplio estudio de datos para determinar los posibles riesgos a los cuales está sometido este tipo de acciones. El uso de la tecnología como la inteligencia artificial puede favorecer este tipo de acciones, pero no modifica los patrones establecidos para las regulaciones en los ámbitos de las finanzas; es decir, la institución financiera debe ser responsable por las decisiones o actividades realizadas por la inteligencia artificial, dando garantía a los clientes de dichas plataformas bancarias. Además, a esta premisa debe incluirse que la tecnología no puede dictar decisiones legales sobre los derechos. Por ende, la tecnología y la digitalización fungirá como un auxiliar para las decisiones y no toda la responsabilidad debe recaer sobre ella. (Laguna, 2023)

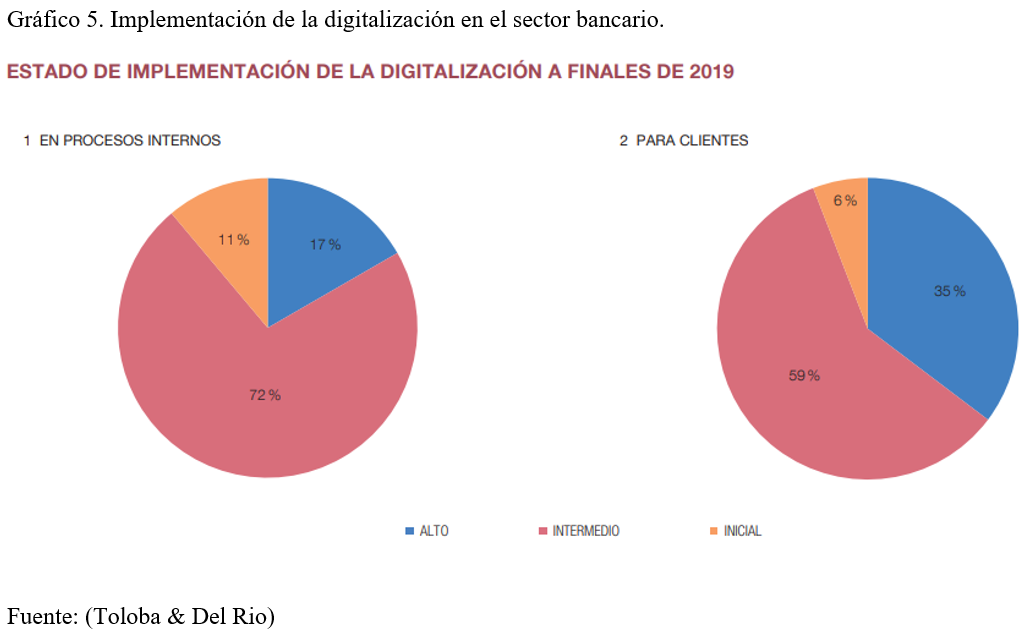

El sistema financiero español, en la mayoría de sus instituciones, observa un inicio de operaciones obtenido mediante la fusión de diversas entidades bancarias. Por este motivo, digitalizar la banca española debe iniciarse con procesos de carácter interno y externo, para lograr acceder a la información de todos los clientes. (Toloba & Del Rio)

Plantean los autores que estos procesos no han sido realizados con un elevado impacto para los procesos internos, pero si en un mayor porcentaje para los procesos de los usuarios. Es decir, que para el año 2019 las instituciones bancarias estaban invirtiendo para obtener un mayor rendimiento en los requerimientos necesarios para los usuarios, mientras que, internamente, se aplicaban a un nivel intermedio para lograr la transición de la banca tradicional a la online.

Sin embargo, este proceso de digitalización surge a nivel global y, en el caso específico de España, con una serie de competidores naturales en la era digital. Entre estos resaltan los siguientes:

- Las grandes corporaciones tecnológicas, que han podido posicionarse en los servicios online logrando llegar a un mayor número de personas. Entre estas corporaciones destacan Google, Facebook, Amazon, PayPal, entre otras. Por ello, las instituciones bancarias dejan de ser un mediador en las transacciones comerciales para ser partícipe de este comercio online que se apoya en la tecnología de este tipo de compañías.

- Los startups, en las que prevalecen las Fintech que utilizan el mercado digital para generar una nueva forma de negocios en línea. Éstas poseen una rápida solución para los problemas financieros de los usuarios, lo que les permite tener una posición privilegiada ante la opinión de los clientes. Entre ellas se observan los prestamos P2P, pagos P2P, Blockchain, entre otros. (García, 2015)

En ese contexto, se debe tener en consideración que al pasar los años pueden surgir una serie de nuevos competidores, como son:

- Las grandes corporaciones asiáticas.

- Nuevos startups.

- Las nuevas tendencias que se pudiesen generar en la economía digital vinculada a los avances tecnológicos del momento.

Por ello, se sugiere a las instituciones bancarias que deben realizar la deconstrucción de su organización y lograr la incorporación de los elementos digitales para lograr la sostenibilidad de los procesos analógicos de la banca tradicional en el tiempo. (García, 2015)

3.8. El uso de la tecnología digital y de comunicación en España

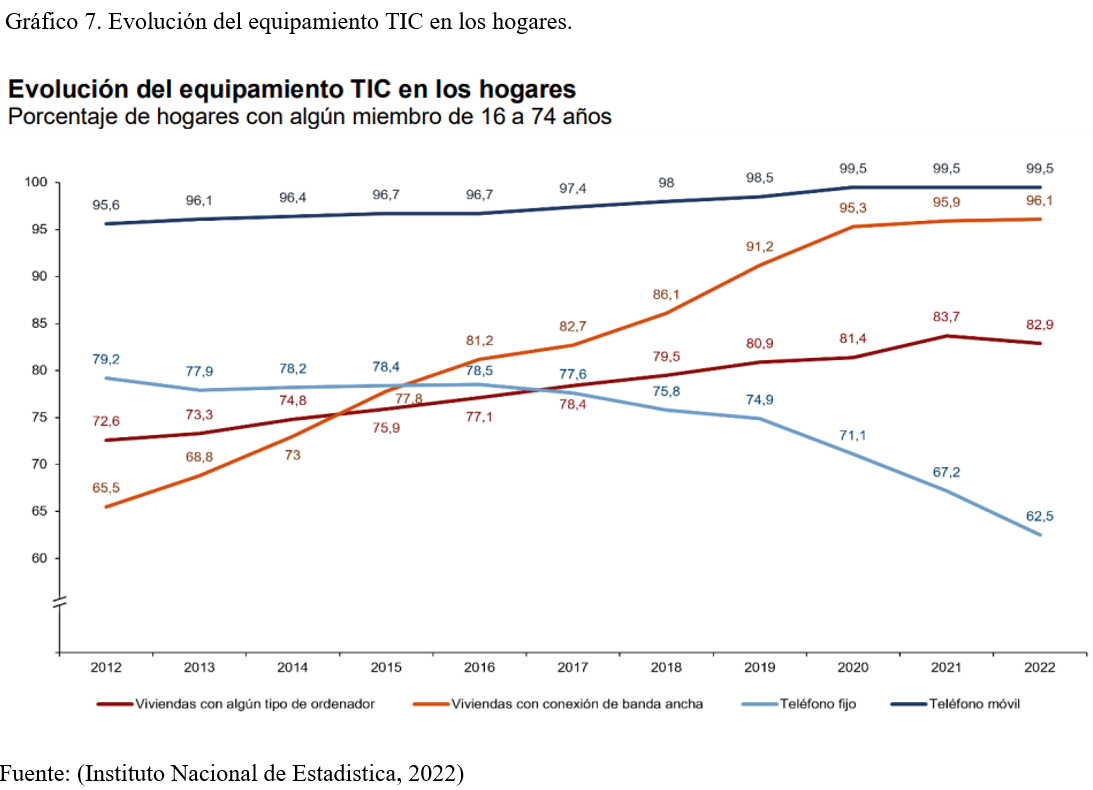

La banca online en España se fortalece por el uso de la tecnología de la comunicación e información por parte de los españoles. Se caracteriza que el 82,9% de las viviendas consultadas tienen al menos un equipo tecnológico que garantiza su acceso a la red, destacando que se ha observado una disminución en los ordenadores de escritorio y se muestra un incremento en el empleo de la telefonía inteligente, tabletas y ordenadores personales. Estos datos se pueden asociar con una dinámica de un mayor uso de este tipo de equipos en el hogar y fuera de este, donde la practicidad del tamaño del equipo y su capacidad de análisis de datos favorece la decisión de su utilización.

En la gráfica se observa la disminución de los equipos de telefonía fija en los hogares, asociado a un incremento de la telefonía inteligente.

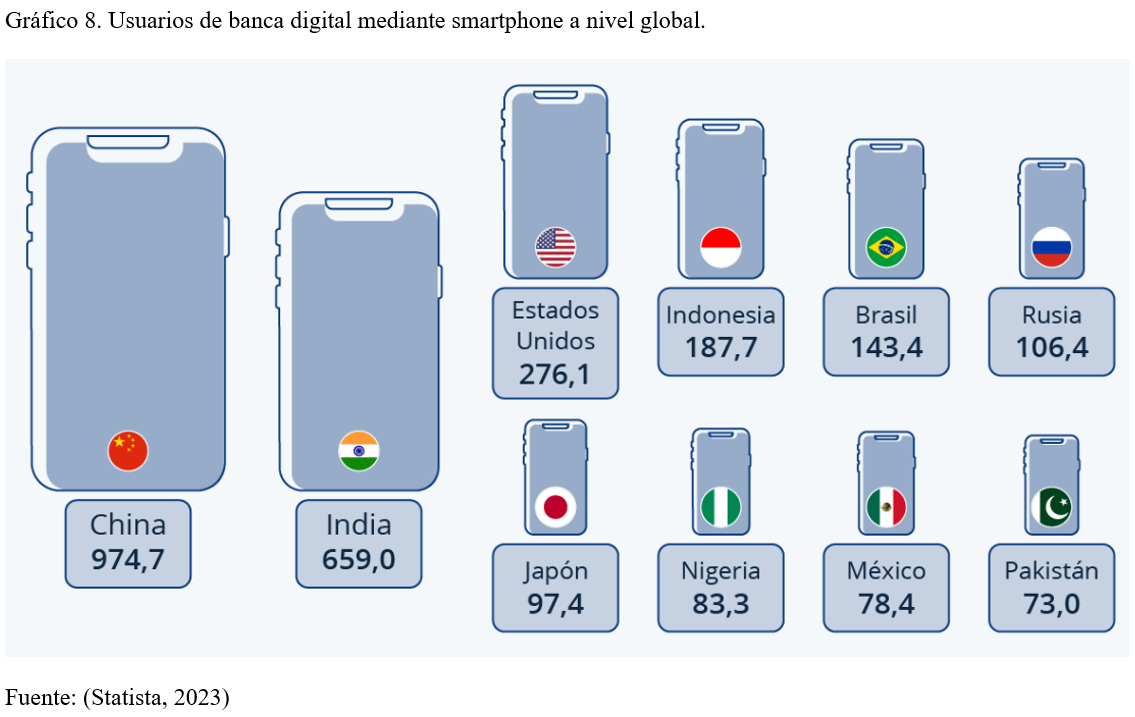

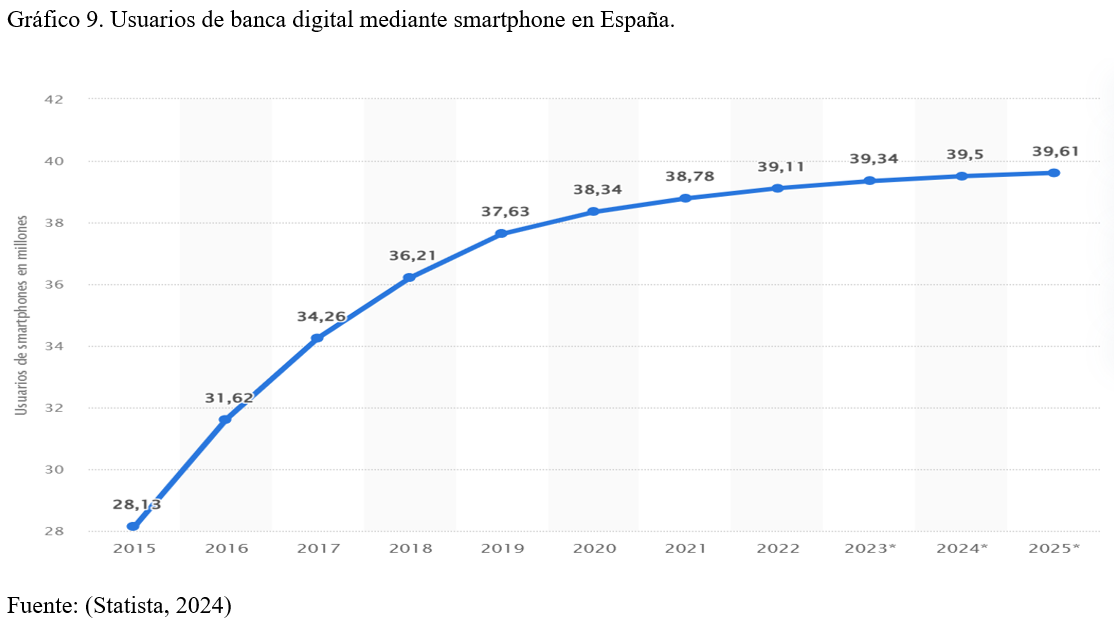

En ese orden de ideas, la digitalización de la banca está vinculada al incremento en el uso de la telefonía inteligente. La telefonía de los smartphones favorece el enlace a internet permitiendo la globalización de las diversas aplicaciones y acciones que se puedan realizar por esta vía. Según una observación de datos, se estima que el 72% de los españoles posee un dispositivo con estas características. En contraste a esto, se estima que el 100% de la población posee un teléfono móvil, resaltando este dato que es importante la libertad y seguridad que representa la telefonía inteligente para realizar las actividades de la cotidianidad. Por su parte, la transición a la banca online ofrece a los usuarios de sus plataformas aplicaciones que pueden ejecutarse desde su teléfono móvil, disminuyendo las molestias ocasionadas por el traslado a una oficina física. Antagónicamente, la institución bancaria logra ofrecer los servicios a sus usuarios a todas horas del día, sin limitaciones y con la mayor seguridad que se le pueda ofrecer por el empleo de canales digitales. (Delgado, 2019)

La imagen plantea el número de personas a nivel global que utilizan la telefonía inteligente para la realización de las diversas actividades.

Sin embargo, en España, se observa el siguiente panorama:

El grafico indica una panorámica sobre el futuro de la telefonía inteligente en España y la cantidad de usuarios de este tipo de equipos tecnológicos. Cabe destacar que, con ello, se incrementa además el uso de las aplicaciones bancarias y de cualquier índole.

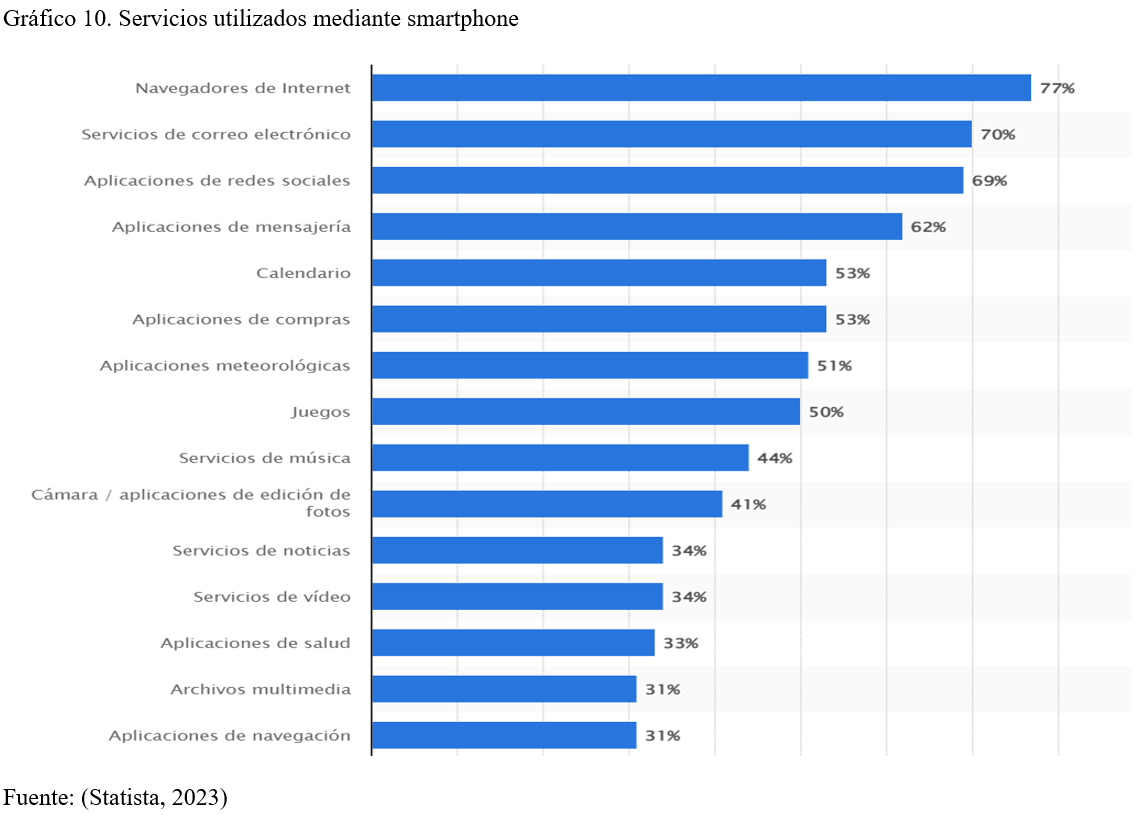

En la gráfica se observa que los españoles utilizan en un 53% las aplicaciones telefónicas para el manejo de compras y transacciones comerciales, lo que indica un amplio uso por parte de los usuarios en estos mecanismos de pago.

Por su parte, a pesar del amplio uso de las aplicaciones para las transacciones comerciales, un estudio demostró que existen algunas instituciones bancarias que no satisfacen las expectativas de los clientes, disminuyendo la confianza para este tipo de canales digitales.

Lo previamente descrito hace énfasis en la relación que existe y existirá hasta la aparición de nueva tecnología sobre la transformación de la banca con el apoyo de la telefonía digital. España es uno de los países a nivel global donde se encuentran las diversas variables que pudiesen llevar al éxito de esta transformación bancaria.

3.9. Las oportunidades de la digitalización de la banca

La digitalización es un proceso que presenta riesgos y oportunidades, las cuales se describen a continuación:

- Incrementar la eficacia y eficiencia en las empresas financieras. Esto permitirá la planificación, ejecución y supervisión de los procesos, con el objetivo de ser productivos sin afectar la calidad en la atención a los usuarios. Con esto, se logra la automatización de los procesos disminuyendo los sesgos que se pudiesen generar.

- Lograr experiencias satisfactorias en las personas. Con este tipo de acciones se logra un acercamiento con los usuarios, lo que permite cubrir las necesidades que se presenten. Una experiencia satisfactoria es un método de marketing para atraer a nuevos usuarios por el ¨boca a boca¨.

- Disminución de los costes de operatividad. Al disminuir la cantidad de personas en las oficinas, invertir en plataformas digitales, se lograrán disminuir los costes asociados a los pasivos laborales. Por su parte, digitalizar la documentación generada por las transacciones disminuirá los pagos generados por este tipo de servicios.

- Origen de nuevos negocios. La adaptación a los procesos actuales, así como a las exigencias de los usuarios, permitirá a la banca tradicional la generación de nuevos escenarios financieros que pudiesen generar oportunidades de incrementar las ganancias. (Toloba & Del Rio)

3.10. Los riesgos de la digitalización de la banca

Por su parte, dentro de los riesgos, se observan las siguientes características:

- Regulación normativa y decisiones gerenciales internas. Las entidades bancarias deben estar en coherencia con el proceso de transición que están realizando. Debe existir control y supervisión estricta para disminuir las pérdidas y una política de inversión en la estructura tecnológica, ya que de esta depende el éxito de la transformación.

- El riesgo tecnológico. La digitalización es un proceso que está relacionado a la innovación tecnológica. Por este motivo, el equipamiento que se emplee en la institución bancaria debe ser capaz de cumplir con los servicios ofrecidos a los clientes, garantizando la calidad y seguridad de los movimientos bancarios.

- Necesidad de servicios realizados por un tercero. Las instituciones bancarias deben contratar los servicios de terceros para garantizar el funcionamiento de sus procesos. Estos servicios contratados están relacionados con las áreas de una elevada especialización y la organización no posee dentro de sus profesionales un trabajador que pueda dar respuesta a dichas situaciones. (Toloba & Del Rio)

3.11. La seguridad en la banca online

Las instituciones bancarias deben cumplir con diversos requisitos para lograr dar seguridad de la información generada por los usuarios. Deben existir elementos que permitan cumplir con el plan de confianza digital que se está implementando en España y en la Unión Europea. Todo lo anterior se emplea con el objetivo de generar confianza en los usuarios y en las instituciones. Por este motivo, es pertinente resguardar la siguiente información:

- Proteger la intimidad.

- Protección de información personal.

- Prevenir los fraudes.

- Gestionar la vigilancia digital.

- Establecer métodos de comunicación seguras entre los clientes y la institución bancaria. (Dorta & Vicario, 2015)

4. Metodología

La investigación se realizará en dos fases:

- La primera fase estará dirigida a realizar una revisión bibliográfica sobre los aspectos teóricos de los procesos de transformación de la banca tradicional a la banca online. Para ello, se revisarán diversas fuentes bibliográficas entre las que destacan Scielo, Dialnet, Cochrane. Además, se revisarán las bibliotecas digitales de las universidades. Se utilizarán las palabras claves como ¨Banca tradicional¨, ¨banca online¨, ¨Transformación digital¨, ¨Economía¨ y ¨Digitalización¨. De igual forma en ingles ¨Traditional banking¨, ¨online banking¨, ¨Digital transformation¨, ¨Economy¨ and ¨Digitalization¨.

- La segunda fase: se caracterizará por la realización del análisis del entorno de una institución bancaria tradicional que se procura inicie su proceso de transformación a la banca online. Para ello se utilizarán instrumentos gerenciales como la matriz FODA y el análisis PEST. Con ello se buscará establecer los requerimientos, estrategias y factibilidad de realizar el proceso de transformación.

Posterior a lo anterior, se emitirán las conclusiones pertinentes del caso.

4.1. El análisis del entorno

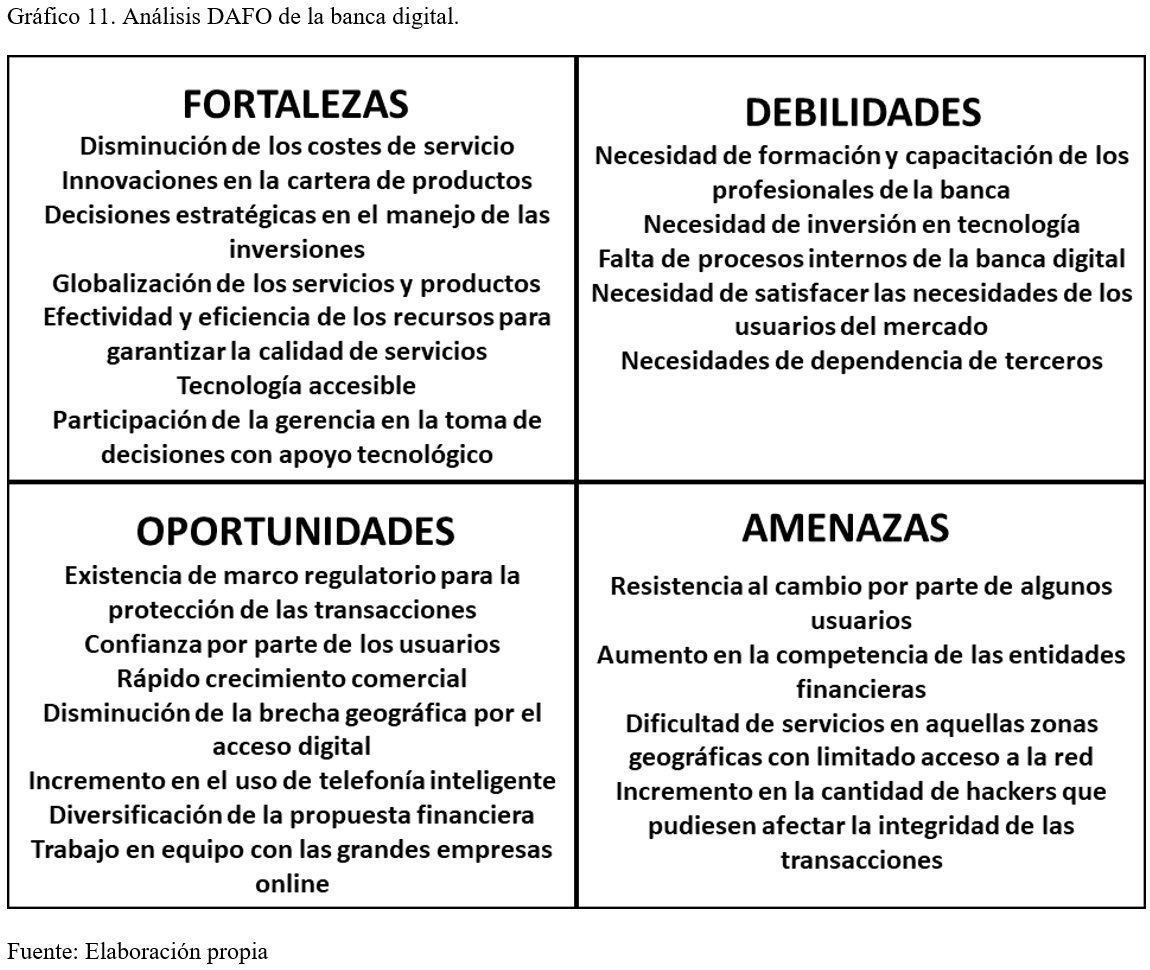

4.1.1. La matriz DAFO de la transformación de la banca

De la revisión bibliográfica previamente realizada se consolida el siguiente análisis del contexto externo e interno de la transformación de la banca tradicional a online.

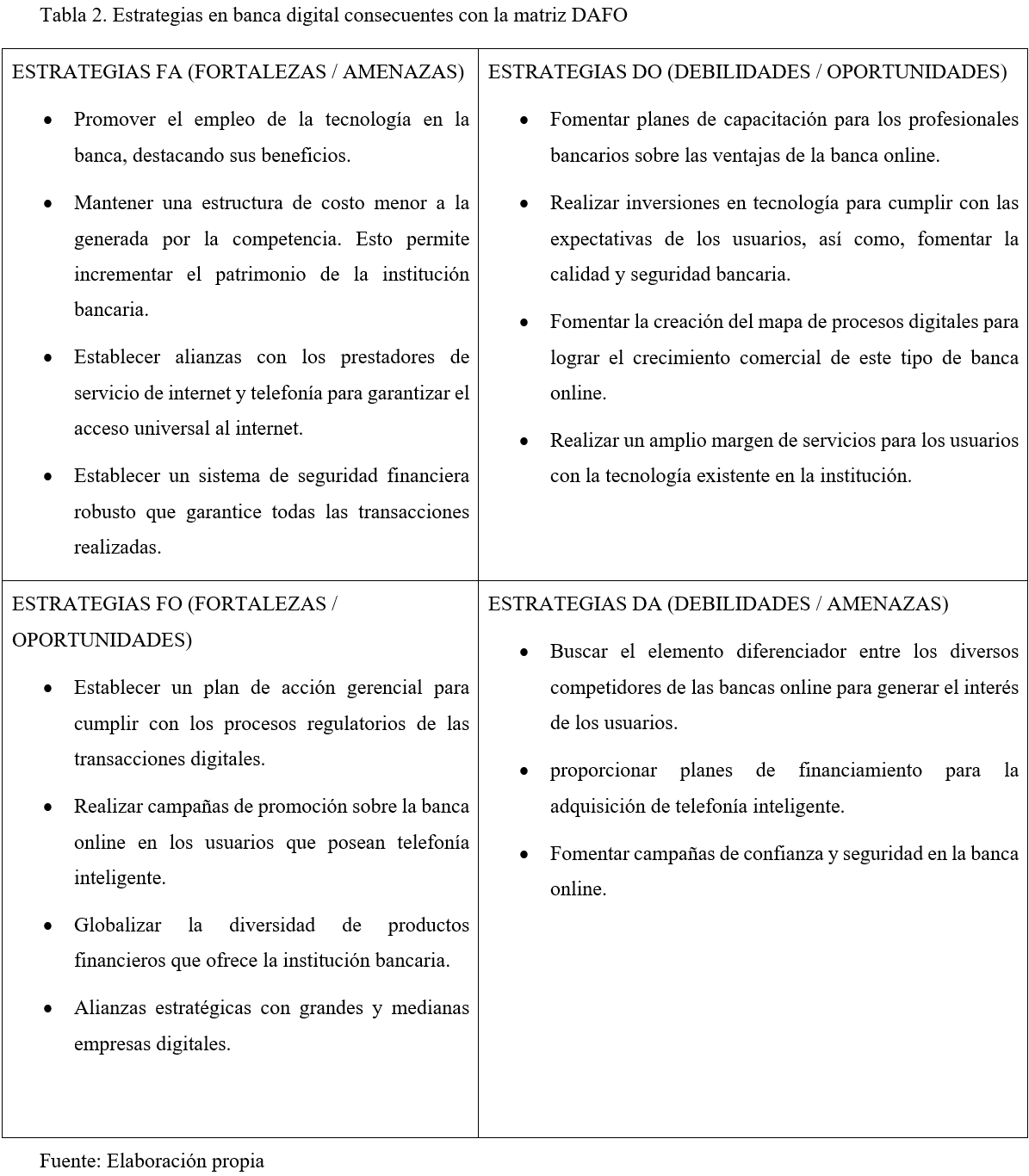

Del análisis previo se generan las siguientes estrategias:

4.1.2. El análisis PEST

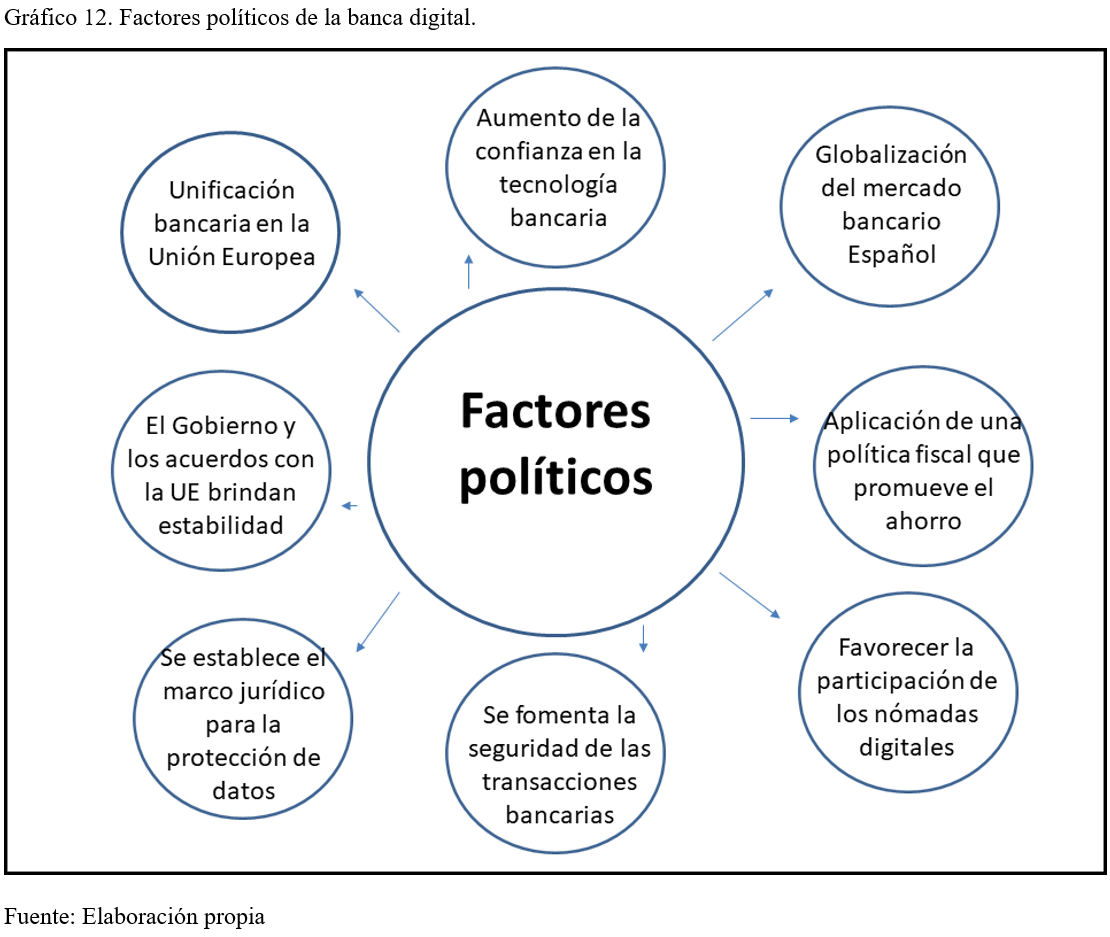

Factores políticos

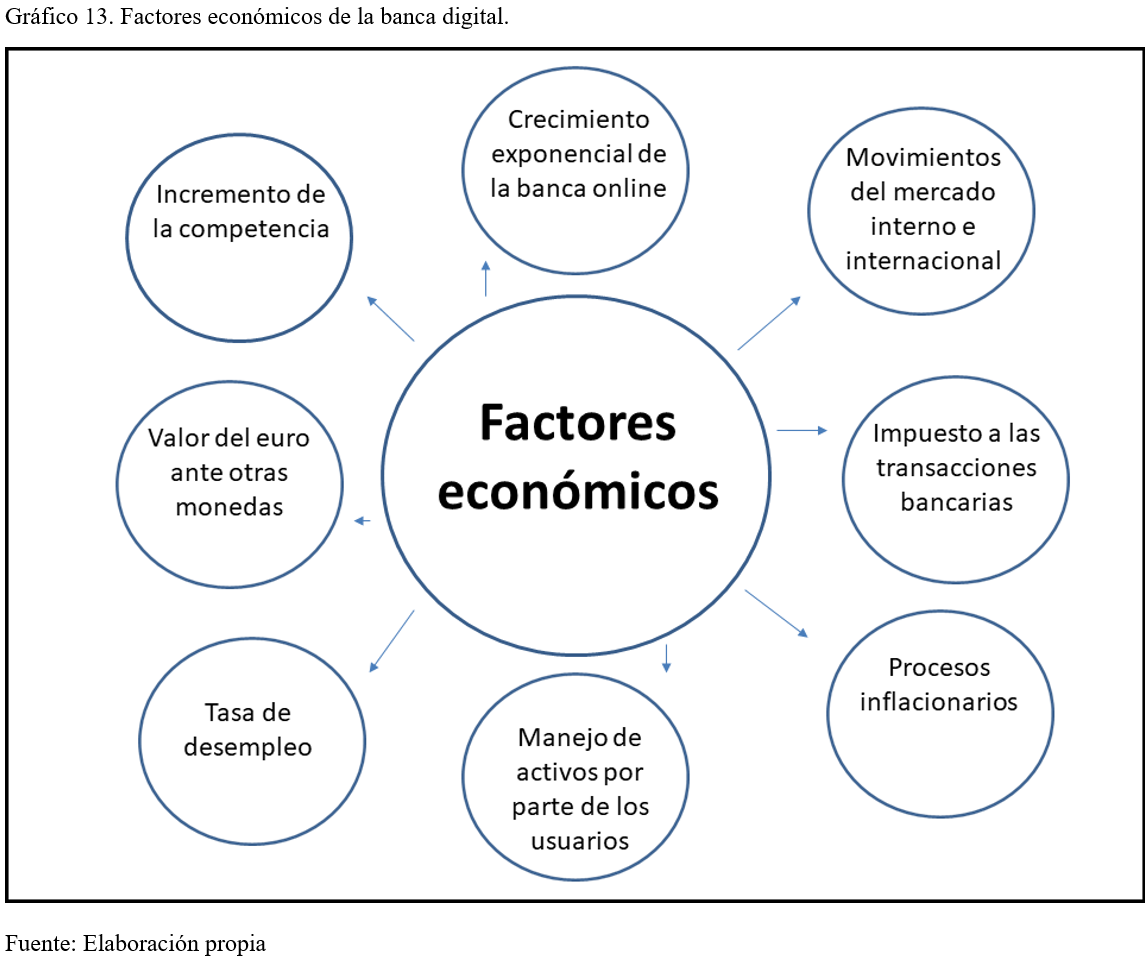

Factores económicos

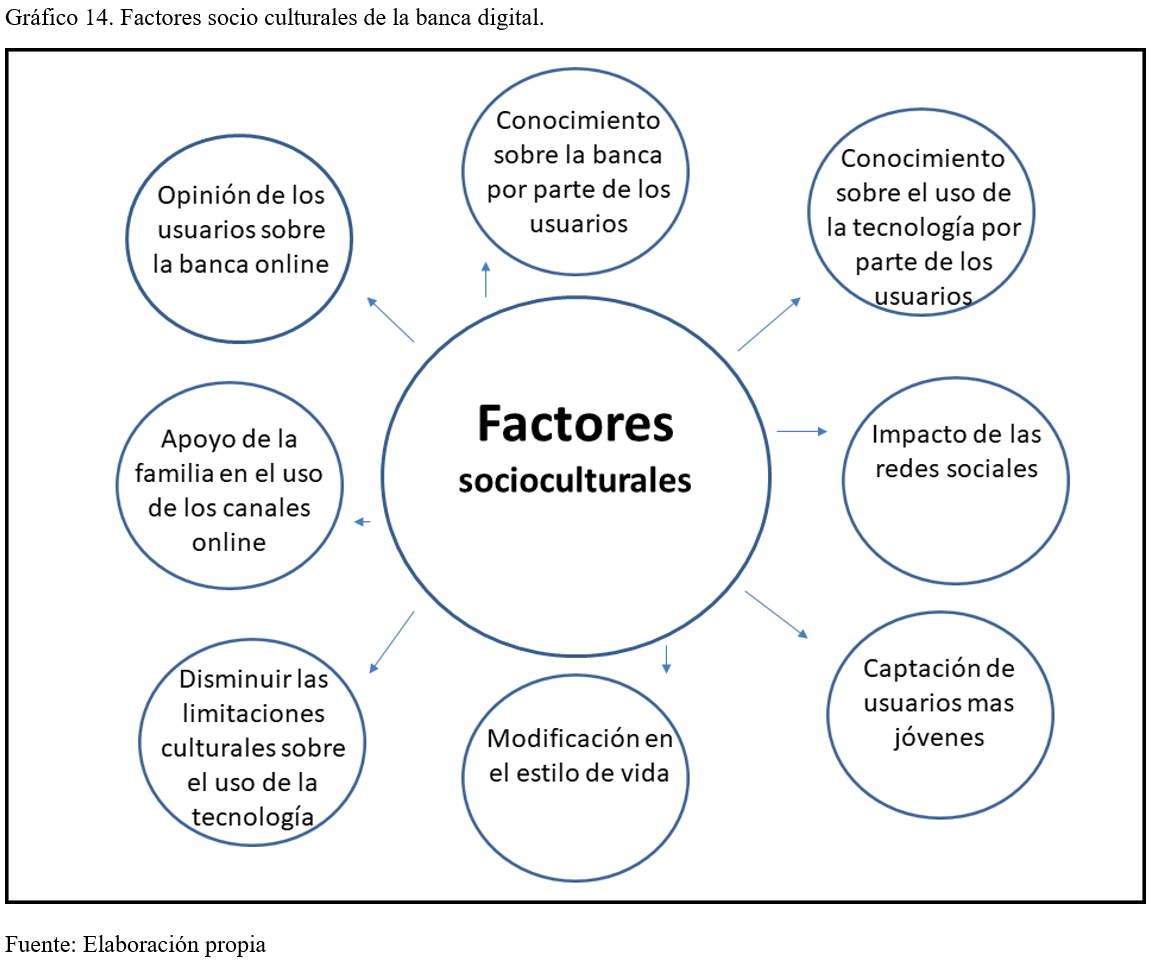

Factores socioculturales

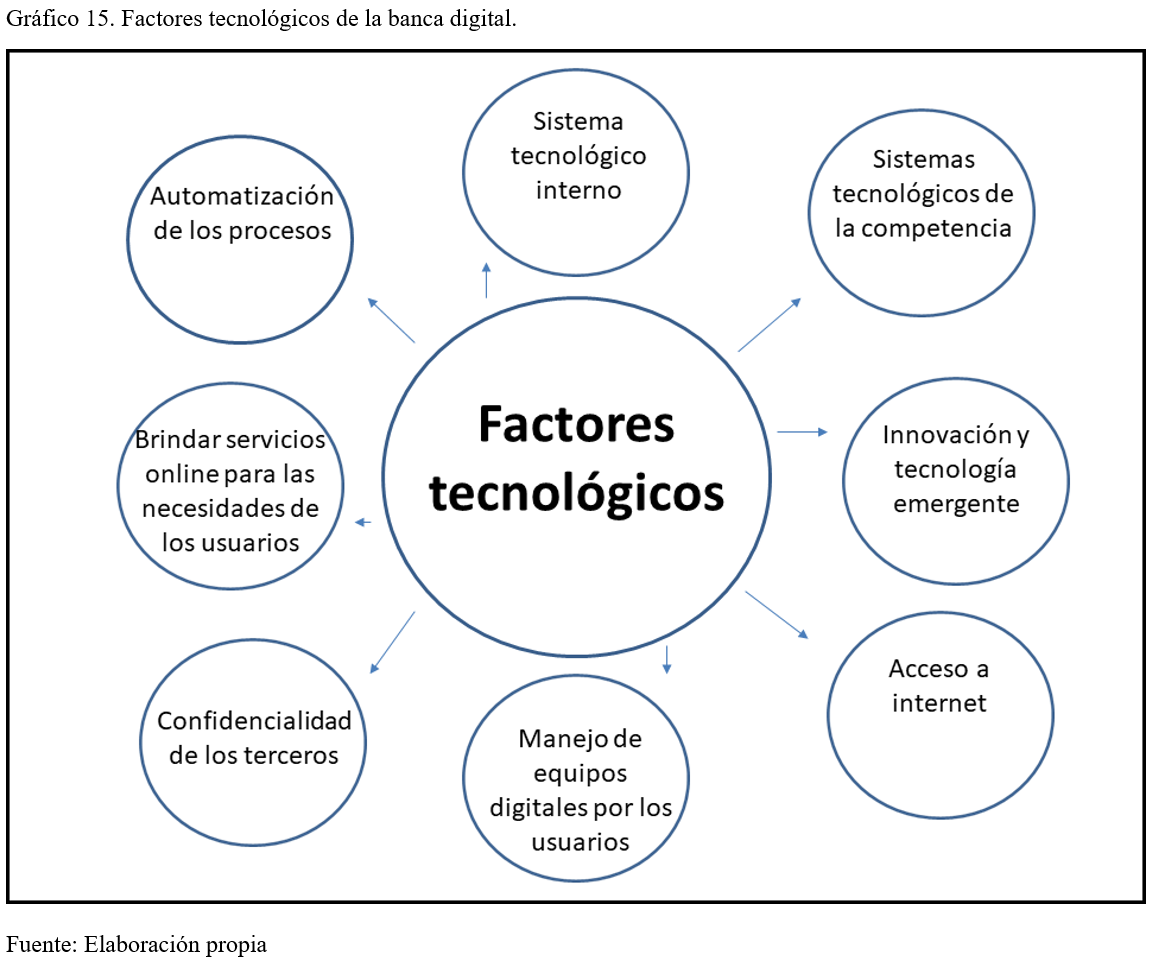

Factores tecnológicos

5. Discusión

De lo previamente descrito y del análisis del entorno se puede observar que la aplicación de las herramientas generadas para la banca online presenta una mayor cantidad de beneficios u oportunidades que desventajas o debilidades. Las estrategias diseñadas permitirán, de alguna manera, incrementar las fortalezas y oportunidades, y, a su vez, disminuir los efectos adversos de las amenazas y debilidades. Si bien es cierto que, como se planteó en la revisión bibliográfica previa, la digitalización de la banca presenta una serie de riesgos que pueden ser controlados mediante una adecuada toma de decisiones gerenciales, alianzas estratégicas y la inversión en elementos y equipos tecnológicos para lograr este fin.

A nivel político, los factores que se promueven tienden a buscar la inversión y participación de los usuarios e instituciones bancarias. El fortalecimiento de la banca europea es inminente debido al respaldo de los gobiernos de la UE, y esto favorece el inicio de un nuevo trabajador denominado ¨Nómada Digital¨, cuyo trabajo se desarrolla en su totalidad por la aplicación de las redes e internet. Sin embargo, esta figura de igual forma pagará impuestos en el país donde realice sus actividades comerciales. Por su parte, al garantizar la seguridad de los datos, de las transacciones y de los usuarios, se genera un ambiente propicio para lograr la globalización de la institución bancaria y sus servicios digitales.

Sin embargo, los factores económicos dependen de diversos elementos externos que pudiesen afectar su utilización. Los procesos inflacionarios dependerán de las gestiones de los diversos gobiernos, y los países europeos presentan ligeras variaciones en su nivel inflacionario lo que puede resultar atractivo para los usuarios de otras latitudes como Latinoamérica, quienes perciben el valor del Euro como moneda y su respaldo de la Unión Europea como superior al dólar estadounidense, que es utilizada como moneda de intercambio comercial en dicha zona geográfica. Por su parte, la elevada tasa de personas en paro y en desempleo está en aumento, y esto sugiere una amenaza sobre los mercados financieros internos y externos por la disminución en el manejo de activos por parte de los usuarios. Por lo tanto, es imprescindible para la banca online y su institución bancaria presentar un adecuado plan de endeudamiento que permita el retorno del capital y los posibles intereses que se devenguen por ello.

El contexto sociocultural es un medio que favorece la implementación de la banca online. En la actualidad se vive en la era digital, donde gran parte de la población maneja, conoce y tiene confianza en los elementos y equipos digitales. Gran parte de las transacciones se realizarán por medio de la telefonía inteligente. Se debe recordar que la banca ya había sufrido un proceso de transición cuando se inició la implementación de los cajeros automáticos y datafonos, entre otros. Los usuarios debieron adaptarse a la era electrónica de la banca y este proceso fue logrado con éxito. Por lo tanto, a nivel social y cultural, no se observa ningún problema que pudiese afectar la transición de la banca hasta la era completamente online y digital.

Los factores tecnológicos favorecen no solo a los usuarios, sino a la institución bancaria. La tecnología permite automatizar los procesos, lo que garantizara un resguardo automático de la información y los datos generados, transacciones, e identidades, entre otros. Por su parte, la población está encaminada a que dentro de pocos años un porcentaje superior al 90% tendrá acceso a la telefonía inteligente e internet. Por este motivo, la banca, internet, telefonía digital y usuarios formarán un conjunto de elementos que fungirán como un proceso bancario que permitirá la sostenibilidad comercial a lo largo del tiempo.

Según lo previamente descrito, se considera factible la transición de la banca tradicional hasta la banca online y digital.

6. Conclusiones

De lo descrito con anterioridad se puede concluir lo siguiente:

La banca online es un canal digital de atención que se genera entre las instituciones bancarias y los usuarios mediante el uso de los equipos tecnológicos inteligentes y su acceso a internet. A través de estos medios es posible la realización de transacciones comerciales, con toda seguridad y el respaldo tecnológico, sin la necesidad de asistir a las oficinas bancarias.

El entorno del proceso de transformación de la banca tradicional a la banca online genera una serie de factores positivos que conllevan a la presencia de una mayor cantidad de oportunidades que de amenazas para este tipo de servicios.

El proceso de transformación de la banca tradicional hacia la banca online es de vital importancia para la sostenibilidad financiera de las instituciones bancarias. En la actualidad, la mayoría de las transacciones comerciales se realizan por estos medios, mientras que la asistencia a las oficinas bancarias está disminuyendo, promoviendo el cierre de la mayoría de estas.

Por todo lo anterior, el proceso de transformación de la banca requiere una inversión en tecnología, seguridad y participación de la gerencia, así como crear canales digitales que le faciliten al usuario un acceso a todas horas al día y todos los días del año a los servicios financieros que éstas ofrecen. Además, esto les permite tener un acceso global para gestionar sus transacciones, lo que permite disminuir la brecha geográfica y presencial de asistir a las oficinas bancarias. Por todo ello, la banca online y digital se vislumbra como el futuro de la banca y los mercados financieros.

Referencias

Arguedas, R., Sánchez, A., & Martin, R. (2019). La transformación digital en el Sector Financiero. UNED.

Asobancaria. (2017). La banca digital: estrategia clave para impulsar la inclusión financiera. Semana económica.

Asociación Española de la Banca. (2019). El uso de la inteligencia artificial en el sector bancario. AEB.

Belloch, C. (2015). Las tecnologías de información y comunicación (TIC). Universidad de Valencia.

Bueno, E., Longo, M., Paz, M., & Morcillo, P. (2017). La innovación del modelo de negocio bancario: el reto de la banca digital. AECA.

Camargo, J., Camargo, J., & Joyanes, L. (2015). Conociendo Big Data. Revista Facultad de Ingeniería.

Delgado, M. (2019). El sector bancario ante un nuevo contexto: calibrando el reto de la digitalización. Banco de España.

Dorta, P., & Vicario, J. (2015). Aspectos regulatorios y legales de las TIC que impactan sobre el negocio bancario. Estudio Banca Digital España.

España, B. d. (2020). Boletín estadístico sobre entidades de crédito y establecimientos financieros de créditos. Madrid: BDE.

Fernández, P. (2017). La evolución del sector de servicios financieros: la amenaza creciente de las Fintech a la banca tradicional. rhofinanzas.

Funcas. (2024). La satisfacción con las apps de los bancos españoles. Funcas.

García, R. (2015). Análisis del Nuevo Panorama Competitivo Digital de la Banca . Departamento de Investigación del IEB.

Instituto Nacional de Estadística. (2022). Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación (TIC) en los Hogares. Boletín INE.

Laguna, J. (2023). Regulación y supervisión financiera en la nueva economía digital global. . Revista de Administración Pública, 271-294.

Massanell, A. (2016). La transformación de la banca: Reorientaciones de los canales y servicios digitales. Papeles de economía española.

Portal Web Banco Santander España. (2024). Biométricos. Santander.com.

Rojas, L. (2016). La revolución de las empresas FinTech y el futuro de la Banca. Disrupción tecnológica en el sector financiero. CAF.

Statista. (2017). Usuarios de online banking en España y por entidad.

Statista. (2023). Los países con más usuarios de smartphones. Statista.

Statista. (2023). Porcentaje de usuarios de aplicaciones para smartphone en España en 2023, por categoría. Statista.

Statista. (2024). Número de usuarios de smartphones en España entre 2015 y 2025. Statista.

Statista. (2024). Porcentaje de personas que realizaron gestiones de banca electrónica en España en 2021, por edad. Statista.

Toloba, C., & Del Rio, J. (s.f.). La perspectiva de la digitalización de la banca española: riesgos y oportunidades. Revista de estabilidad financiera.

Vargas, A. (2021). La banca digital: Innovación tecnológica en la inclusión financiera en el Perú. Industrial Data.

Zavala, A. (2018). Blockchain: Que es un token y los usos que puede llegar a tener. Expansive.

Cómo realizar tu encargo

A continuación te mostramos los distintos pasos para que realices tu encargo y te proporcionemos la ayuda que solicitas.

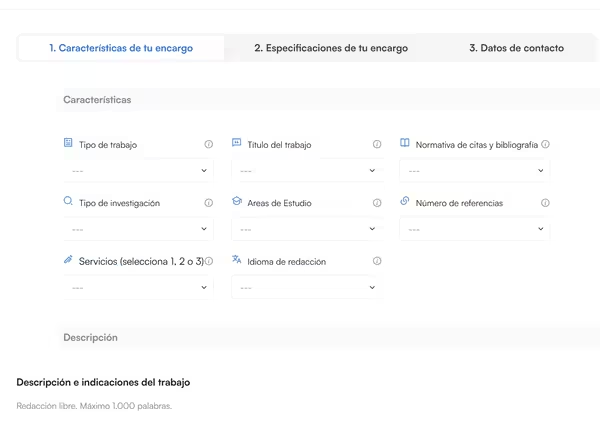

Selecciona las características de tu encargo

Selecciona en cada menú lo que corresponda según lo que necesitas que realicemos. Entre otras cuestiones, deberás especificar el tipo de Trabajo (TFG, TFM, etc.), la normativa para las citas y bibliografía, tu área de estudio, y el/los servicio/s que necesitas (redacción dese cero, correcciones, revisión de plagio, etc.)

Además, tendrás un campo de texto en el que podrás escribir y detallar todas las instrucciones que quieras transmitirnos para que el resultado sea exactamente a la medida de lo que necesitas. También podrás adjuntar documentos.

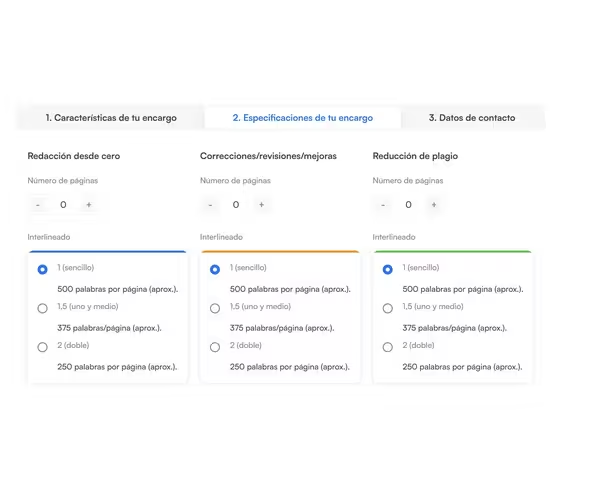

Selecciona el número de páginas y el tipo de interlineado para cada tipo de redacción que has seleccionado en el paso previo

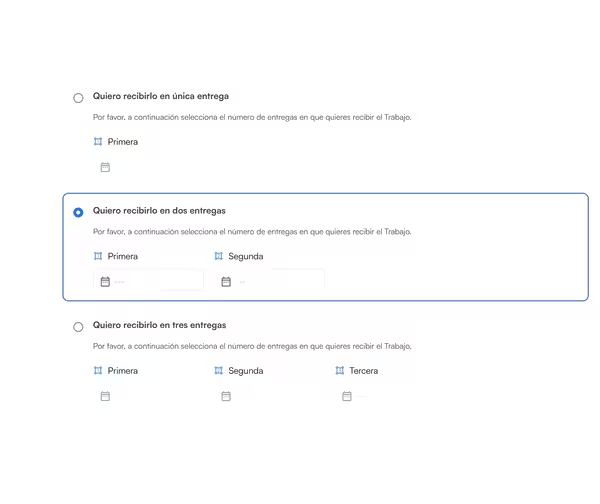

Selecciona el número de entregas y la fecha de cada entrega

Tienes que decidir en cuántas entregas quieres dividir tu encargo. Nosotros te recomendamos que sea el mismo número de entregas que número de pagos en que quieras dividir el precio de tu encargo, pero puedes seleccionar el número de entregas que prefieras.

Una vez has seleccionado el número de entregas, pulsa en el icono del calendario y selecciona la fecha de cada entrega.

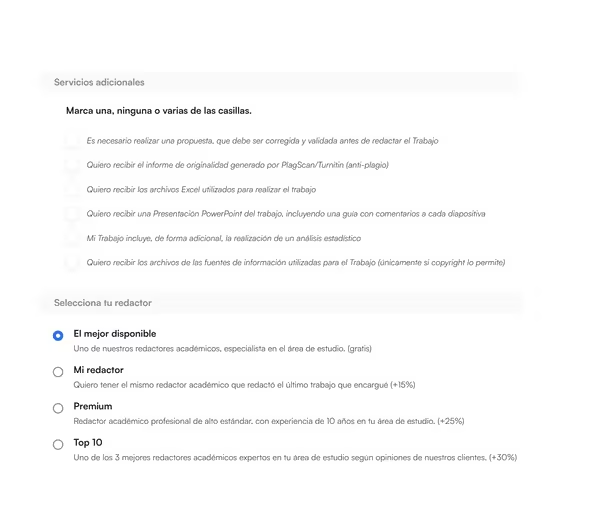

Selecciona tus servicios extra y tu redactor

Selecciona cualquier servicio adicional que te interese. Te ofrecemos una total personalización de tu encargo.

Selecciona el tipo de redactor que más te interese. Si ya has realizado algún encargo con nosotros, puedes seleccionar el redactor que lo realizó.

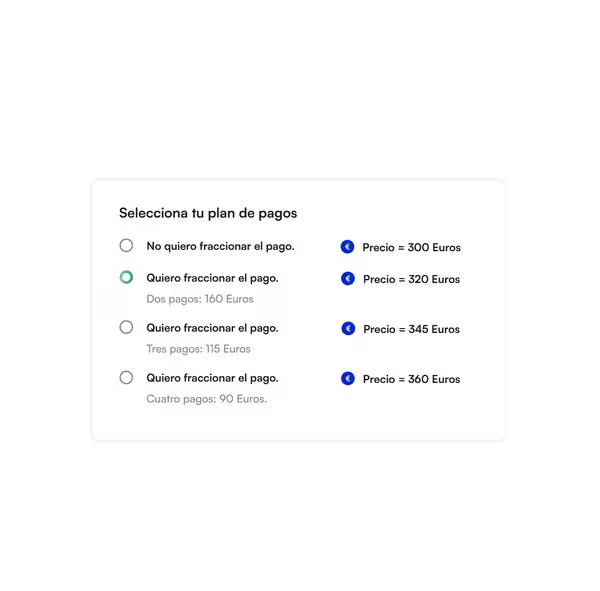

Selecciona tu plan de pagos y realiza el primer pago para activar tu encargo

Elige la fórmula de pago que más te interese. Puedes pagar en un único pago y así beneficiarte de un descuento por pronto pago. O puedes fraccionar el pago como desees, por ejemplo en el número de entregas en que quieres dividir tu encargo. El pago lo puedes realizar mediante tarjeta de crédito o débito a través de la plataforma de pagos de Stripe, o bien mediante transferencia bancaria o ingreso en cuenta, a tu elección.

Te enviamos la primera entrega y realizas el siguiente pago

Una vez has realizado el primer pago, comenzamos a trabajar en tu encargo. Recibirás la primera entrega en la fecha que has indicado en tu formulario, en tu plataforma de estudiante a la que accedes mediante tu usuario y contraseña. Puedes descargar el documento para archivarlo. Una vez lo revises, si quieres puedes solicitar correcciones, dentro del ámbito de tus instrucciones iniciales.

Una vez recibes la primera entrega, tendrás que hacer el segundo pago indicado en el plan de pagos que has seleccionado, y posteriormente te enviaremos la segunda entrega en la fecha que has indicado en el formulario. Y así sucesivamente según el número de pagos y entregas que hayas seleccionado en el momento de realizar tu encargo.

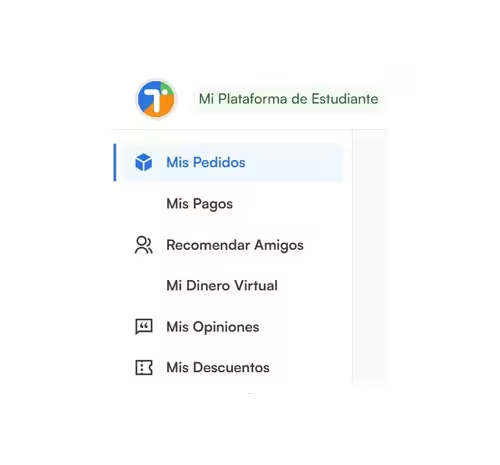

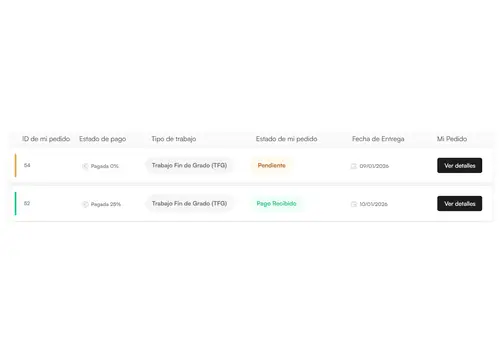

Plataforma de Estudiante

Te presentamos nuestra exclusiva plataforma de estudiante, que te va a proporcionar la mejor experiencia de uso. Te ofrece infinidad de funcionalidades como consultar toda la información sobre tu pedido, descargar tus entregas e informes de plagio, chatear con tu redactor, acceder a descuentos exclusivos, realizar pagos, recomendar a tus amigos, consultar tu dinero virtual, y mucho más!

Trabajos académicos que Realizamos

Aquí puedes ver, de forma gráfica, cuáles son los trabajos académicos que más nos solicitan nuestros estudiantes universitarios.

Nuestros Redactores

Los redactores son un punto fundamental de un excelente servicio de redacción académica y ayuda para tu TFG, TFM o Tesis doctoral. Por este motivo, ponemos muchísima atención en decidir cómo y a quién seleccionamos como nuestro redactor académico. A continuación, te explicamos los puntos centrales de la garantía de calidad de nuestros redactores académicos.

Preguntas más frecuentes

Hemos recopilado las preguntas más frecuentes que recibimos de nuestros estudiantes y te las mostramos a continuación para que conozcas mejor nuestros servicios de TFG, TFM y Tesis doctoral, y cualquier otro trabajo académico.

¿Qué garantías tengo de que una vez pague recibiré el trabajo?

¿Sabrá el redactor quién soy yo?

¿Tendré contacto con la persona que redactará mi trabajo?

¿El trabajo me lo vais enviando en partes o es todo de una vez?

¿Qué garantía tengo de que el trabajo no sea un plagio?

¿Puedo encargar un trabajo antes de conocer todos los detalles del mismo?

¿Qué garantías tengo de obtener una buena nota?

¿Quién será el redactor de mi trabajo? ¿Tiene la cualificación, experiencia y conocimientos necesarios?

¿El redactor realizará las correcciones que yo le solicite?

¿Cuáles son los métodos de pago disponibles?

Si recibo un trabajo y no estoy de acuerdo con la calidad del mismo, ¿Cómo puedo reclamar?

¿Es legal?

¿Es confidencial?

¿Puedo confiar en vosotros?

¿Se garantiza que mi Trabajo no se va a utilizar con otros estudiantes o publicarse en internet?

¿Cuál es el plazo de entrega del Trabajo?

¿Puedo visitar vuestras instalaciones o pagar en metálico en vuestra oficina?

¿Cuándo se realizan el segundo pago y sucesivos pagos?

¿Puedo aumentar la extensión de mi encargo después de realizar el primer pago?

¿Puedo modificar las fechas de entrega después de realizar el primer pago?

¿Qué sucede si me retraso en alguno de los pagos de alguna entrega de mi encargo?

¿Puedo obtener información personal del redactor profesional que desarrolla mi encargo?

¿Cuánto tiempo necesitan para enviarme las correcciones de mi encargo?

Garantías tfg.online

Te proporcionamos las mejores garantías de servicio para que tengas la tranquilidad de que tu Trabajo Final se realiza con profesionalidad y de acuerdo con tus expectativas.

Aviso importante. Todo el contenido (textos, imágenes, videos, elementos visuales, diseño, herramientas, estructura, etc.) de este sitio web es propiedad de tfg.online y está protegido por la legislación española e internacional en materia de propiedad intelectual e industrial. Queda prohibida cualquier reproducción, distribución o uso sin autorización expresa.

tfg.online utiliza un software automatizado de detección de plagio que rastrea y monitorea en tiempo real la copia, reproducción o distribución no autorizada cualquiera de los elementos indicados, y en especial nuestros textos. Cualquier copia total o parcial, incluyendo la paráfrasis mediante IA, será detectada y denunciada formalmente ante las autoridades competentes, con el fin de exigir las responsabilidades civiles y penales correspondientes, así como la eliminación del contenido plagiado.

Segura

TFM

- TFM del Master Universitario en Formación del Profesorado de educación secundaria obligatoria y bachillerato, formación profesional y enseñanza de idiomas

- TFM del Master en Psicología General Sanitaria

- TFM del Master en Prevención de Riesgos Laborales

- TFM del Master in Business Administration (MBA)

- TFM del Máster Universitario en Enseñanza de Español como Lengua Extranjera (ELE)

TFG y TFM

- Propuesta de intervención TFG TFM

- Propuesta didáctica TFG TFM

- Programación didáctica TFG TFM

- Unidad didáctica TFG TFM

- Repositorio TFG TFM

- Normativa TFG TFM

- Convocatorias TFG TFM

- Guía TFG TFM

- Suspender TFG TFM

- Depósitos TFG TFM

- Calendario TFG TFM

- Memoria TFG TFM

- Aprobar TFG TFM

- Imprimir TFG TFM

- Encuadernar TFG